학습 날짜: 2025.09.05

1. 규제 기법의 이해

머신러닝 모델은 학습 데이터에 과도하게 맞춰지는 과대적합(overfitting) 문제가 발생함.

이를 방지하기 위해 규제 기법 사용

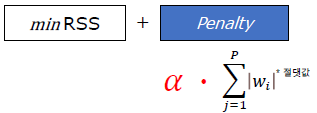

- 규제: 손실 함수에 패널티 항 추가해 회귀 계수(가중치) 크기 제어하는 방식

- α(알파): 규제 강도 조절하는 하이퍼파라미터

- α가 작음 (≈ 0)

- 규제 항 영향 거의 없음

- 모델이 RSS에만 집중(= 잔차 최소화에만 집중) → 계수가 크게 커질 수 있음

- 모델이 데이터에 과도하게 맞춰짐 → 복잡도 ↑, 과대적합 위험 ↑

- α가 큼 (→ ∞)

- 규제 항 영향 매우 큼

- 계수 w 값이 0에 근사하도록 강하게 압박

- 모델 단순해짐 → 복잡도 ↓, 과소적합 위험 ↑

- α가 작음 (≈ 0)

결국 규제는 모델 복잡도 낮춰 과대적합 완화하는 방법임

2. 릿지 회귀 (Ridge Regression, L2 규제)

- 회귀 계수 제곱합에 패널티 부여

- 계수 크기를 줄여 과대적합 완화

- 단, 계수가 정확히 0이 되지는 않음

# boston 데이터셋 사용 (데이터 불러오는 과정 생략)

# train/test 데이터 분할

from sklearn.model_selection import train_test_split

x_train, x_test, y_train, y_test = train_test_split(df.iloc[:,4:], # 독립변수

df['CMEDV'], # 종속변수

test_size=0.3, # 30%를 test로 분리

random_state=12)

x_train.shape, x_test.shape, y_train.shape, y_test.shape

# 릿지를 위한 라이브러리 불러오기

from sklearn.linear_model import Ridge

# 규제를 위한 alpha 값 지정

alpha = 0.1

# Rigde 클래스 객체 생성

ridge = Ridge(alpha=alpha)

# 규제 학습 수행

ridge.fit(x_train, y_train)

# 학습된 모델로 예측

ridge_pred = ridge.predict(x_test)

# 학습/테스트 데이터셋 R^2 계산 (설명력 지표)

r2_train = ridge.score(x_train, y_train)

r2_test = ridge.score(x_test, y_test)

print(f'Training-dataset R2: {r2_train: .3f}')

print(f'Test-dataset R2: {r2_test: .3f}')

'''

Training-dataset R2: 0.751

Test-dataset R2: 0.715

'''

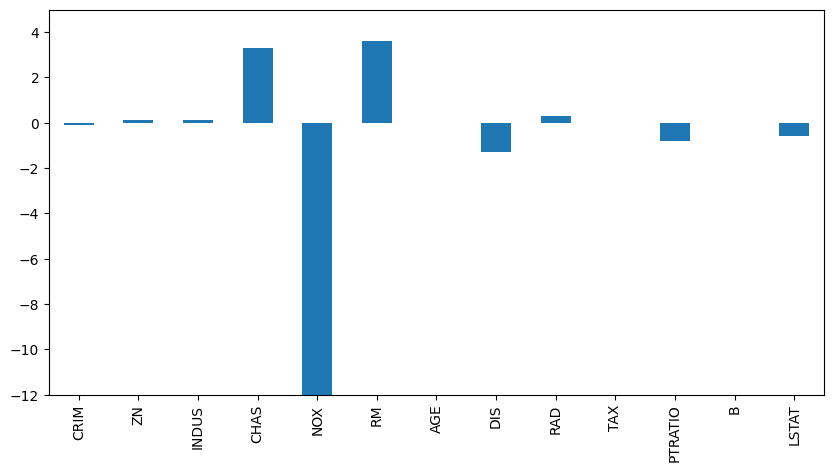

# 컬럼별 회귀계수 확인 (Series 형태로 저장)

ridge_coef_table = pd.Series(data = np.round(ridge.coef_, 1),

index=feature_names)

print('Ridge Regression Coefficients: ')

print(ridge_coef_table.sort_values(ascending=False))

'''

Ridge Regression Coefficients:

RM 3.6

CHAS 3.3

RAD 0.3

INDUS 0.1

ZN 0.1

B 0.0

TAX -0.0

AGE 0.0

CRIM -0.1

LSTAT -0.6

PTRATIO -0.8

DIS -1.3

NOX -15.8

dtype: float64

'''

# 각 독립변수에 대한 회귀계수 시각화

plt.figure(figsize=(10, 5))

ridge_coef_table.plot(kind='bar')

plt.ylim(-12, 5)

plt.show()

from sklearn import metrics

# alpha 값 변화에 따른 성능 비교

alphas = [0, 0.1, 0.12, 0.2, 0.5, 1, 10]

for a in alphas:

# 릿지 회귀 모델 생성 및 학습

ridge = Ridge(alpha = a)

ridge.fit(x_train, y_train)

ridge_y_pred = ridge.predict(x_test)

# MSE, RMSE 지표 계산

mse = metrics.mean_squared_error(y_test, ridge_y_pred)

rmse = np.sqrt(mse)

# 데이터셋별 R^2 지표 계산

r2_train = ridge.score(x_train, y_train)

r2_test = ridge.score(x_test, y_test)

# 성능지표 출력

print(f'Alpha: {a: .3f}, R2(train): {r2_train: .3f}, R2(test): {r2_test: .3f}, MSE: {mse: .3f}, RMSE: {rmse: .3f}')

'''

Alpha: 0.000, R2(train): 0.751, R2(test): 0.715, MSE: 24.674, RMSE: 4.967

Alpha: 0.100, R2(train): 0.751, R2(test): 0.715, MSE: 24.708, RMSE: 4.971

Alpha: 0.120, R2(train): 0.751, R2(test): 0.715, MSE: 24.716, RMSE: 4.972

Alpha: 0.200, R2(train): 0.751, R2(test): 0.715, MSE: 24.750, RMSE: 4.975

Alpha: 0.500, R2(train): 0.750, R2(test): 0.713, MSE: 24.886, RMSE: 4.989

Alpha: 1.000, R2(train): 0.749, R2(test): 0.711, MSE: 25.080, RMSE: 5.008

Alpha: 10.000, R2(train): 0.741, R2(test): 0.702, MSE: 25.828, RMSE: 5.082

∴ 이 데이터셋에서는 α=0~0.2 정도가 적절

'''

👉 α 값에 대한 정리

- α = 0 → 규제 없는 일반 선형회귀 → 과대적합 위험 있음

- α 작을 때 → 성능 유지하면서 규제 효과 조금 있음 → Best

- α 클 때 → 모델 단순해져 성능 저하

3. 라쏘 회귀 (Lasso Regression, L1 규제)

- 회귀 계수 절댓값에 패널티 부여

- 불필요한 변수 계수를 0 에 근사하도록 만들어 과대적합 개선

- 중요하지 않은 변수는 아예 빼버리기 때문에 변수 선택(Feature Selection) 효과 있음

4. 분류(Classification)의 이해

- 예측 값이 범주형 데이터일 때 사용

- 이진 분류의 경우, 데이터가 특정 클래스에 속할 확률(0~1)을 예측

- 대표적인 지도학습 방법: 로지스틱 회귀(Logistic Regression)

5. 분류를 위한 로지스틱 회귀의 이해

- 선형 회귀 방식을 분류 문제에 적용

- 주로 이진 분류 문제에 사용, 다중 클래스에도 확장 가능

- 시그모이드 함수 사용해 확률(0~1)로 변환

5.1. 시그모이드 함수

- 선형 회귀식을 시그모이드 함수의 입력값으로 넣어 분류 모델에 사용

- 출력값(0~1)을 확률로 간주해 분류

- 임계값(threshold, 보통 0.5)에 따라 Positive / Negative 구분 → 임계값 기반 분류

- 예시: 암 진단 문제

- Positive = 암 환자

- Negative = 정상 환자

- 일반적으로 데이터 적은 쪽을 Positive로 설정 → 그게 안정적임

- 반대로 설정하면 경계가 모호해지고 분류 성능 떨어질 수 있음

- 분류 정확도가 높은 회귀선 찾는 것이 중요!

# 필요한 라이브러리 불러오기

from sklearn.preprocessing import StandardScaler # 스케일링

from sklearn.model_selection import train_test_split # 데이터셋 분할

from sklearn.linear_model import LogisticRegression # 로지스틱 회귀

# 데이터 불러오기

path = "/content/drive/MyDrive/2025 LG U+ 8기/ML/dataset/bike-demand.csv"

df_bike = pd.read_csv(path)

df_bike.head()

'''

datetime season holiday workingday weather temp atemp humidity windspeed casual registered count

0 2011-01-01 00:00:00 1 0 0 1 9.84 14.395 81 0.0 3 13 16

1 2011-01-01 01:00:00 1 0 0 1 9.02 13.635 80 0.0 8 32 40

2 2011-01-01 02:00:00 1 0 0 1 9.02 13.635 80 0.0 5 27 32

3 2011-01-01 03:00:00 1 0 0 1 9.84 14.395 75 0.0 3 10 13

4 2011-01-01 04:00:00 1 0 0 1 9.84 14.395 75 0.0 0 1 1

'''

# 독립변수 데이터 생성

# temp, atemp, humidity, windspeed 컬럼만 선택 → 날씨 관련 변수만 사용

X_df_bike = df_bike.iloc[:, 5:9]

X_df_bike.head()

# 종속변수 데이터를 위한 파생변수 생성

# 총 대여 건수(count)가 500 이상이면 1, 미만이면 0 → 이진 분류 문제로 변환

cond = (df_bike['count'] < 500)

df_bike['y'] = np.where(cond, 0, 1)

y = df_bike['y']

# StandardScaler 이용한 스케일링

# 변수 단위(온도, 습도, 풍속 등)가 달라서 스케일 조정 필요

scaler = StandardScaler()

scaler.fit(X_df_bike)

result = scaler.transform(X_df_bike)

# 스케일된 결과 데이터를 DataFrame으로 저장

X_scaled_bike = pd.DataFrame(data = result,

columns = X_df_bike.columns)

X_scaled_bike.head()

'''

temp atemp humidity windspeed

0 -1.333661 -1.092737 0.993213 -1.567754

1 -1.438907 -1.182421 0.941249 -1.567754

2 -1.438907 -1.182421 0.941249 -1.567754

3 -1.333661 -1.092737 0.681430 -1.567754

4 -1.333661 -1.092737 0.681430 -1.567754

'''

# 데이터셋 분리 (train: 70%, test: 30%)

x_train, x_test, y_train, y_test = train_test_split(X_scaled_bike, y,

test_size=0.3,

random_state=12)

x_train.shape, x_test.shape, y_train.shape, y_test.shape

'''

((7620, 4), (3266, 4), (7620,), (3266,))

'''

# LogisticRegression 모델 객체 생성 / 기본 하이퍼파라미터 사용

clf = LogisticRegression()

# 훈련 데이터를 이용한 학습

clf.fit(x_train, y_train)

# 학습된 모델에 테스트 데이터를 이용하여 예측값 생성

y_pred = clf.predict(x_test)

# score 메소드를 통한 정확도 측정(train / test)

train_score = clf.score(x_train, y_train)

test_score = clf.score(x_test, y_test)

print(f'Training Data Accuracty: {train_score: .3f}')

print(f'Testing Data Accuracty: {test_score: .3f}')

'''

Training Data Accuracty: 0.927

Testing Data Accuracty: 0.924

'''5.2. 비용 함수(Cost Function)

- 로지스틱 회귀는 평균제곱오차(MSE) 대신 크로스 엔트로피(Cross-Entropy) 사용

- 크로스 엔트로피(Cross-Entropy) ? 모델에서 예측한 확률값이 실제값과 비교했을 때 틀릴 수 있는 정보량

- Y = 1일 때 (파란 곡선)

- 예측 확률 ŷ → 에 가까워질수록 Loss → 0 (패널티 없음)

- 예측 확률 ŷ → 에 가까워질수록 Loss → ∞ (엄청난 패널티)

- Y = 0일 때 (빨간 곡선)

- 예측 확률 ŷ → 에 가까워질수록 Loss → 0 (패널티 없음)

- 예측 확률 ŷ → 에 가까워질수록 Loss → ∞ (엄청난 패널티)

- 따라서 모델은 잘못된 방향의 확률 예측에 큰 패널티 부여

👉 분류의 로지스틱 회귀분석 내용 정리

- ŷ 은 logit 확률로부터 도출한 class 값

- 회귀계수들은 해당 독립변수가 값이 1단위 증가시 odds만큼 변화함

- cost function은 cross-entropy

6. 분류 모델의 평가

6.1. 성능지표 기본 이해

- 데이터셋

- Test: 실제 정답이 되는 데이터셋(Y)

- Predict : 모델이 예측한 결과인 데이터셋(Ŷ)

- 데이터의 종류

- Positive : 모델을 통해 알아내고 싶은 목적 값(1)

- Negative : Positive가 아닌 값(0)

- 모델의 분류 결과

- True : Y = Ŷ → 예측성공

- False : Y ≠ Ŷ → 예측 실패

6.2. 정확도(Accuracy)

- 전체 예측 중 맞춘 비율

- False 예측(FP, FN)을 고려하지 않기 때문에 항상 좋은 지표라 보기 어려움.

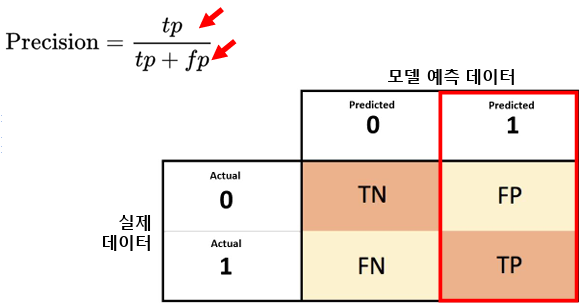

6.3. 정밀도(Precision)

- 모델이 Positive라고 예측한 것 중 실제 Positive의 비율

- 즉, 정답이 아닌 것(FP)을 얼마나 줄였는가

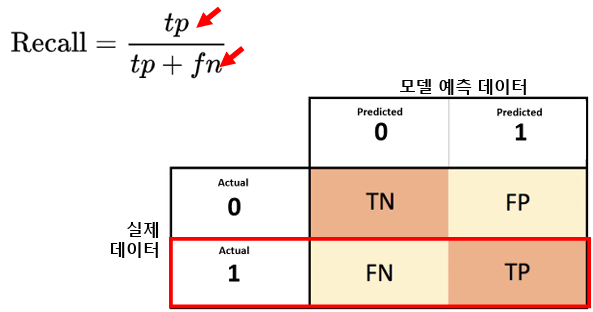

6.4. 재현율(Recall)

- 실제 Positive 중에서 맞게 예측한 비율

- 즉, 실제 정답을 얼마나 많이 선택하는 가

6.5. 정밀도와 재현율

- 상황에 따라 중요도 다름

- 암 진단 → 재현율 중요 (놓치면 안 됨)

- 스팸 필터링 → 정밀도 중요 (잘못 걸러내면 안 됨)

- 정밀도와 재현율의 함정

- 임계값(threshold)을 극히 작게 하면, 양성 예측이 과도하게 늘어나서 재현율 100% 달성 가능

- 하지만 이는 단순한 수치 조작에 불과함

- 따라서 threshold를 임의로 건드려 성능을 부풀리는 건 의미 없음

- F1 Score 필요성

- 정밀도와 재현율의 조화평균(Harmonic Mean)으로 계산

- 정밀도와 재현율을 동시에 고려하는 지표

- 모델 튜닝 시 F1 Score 상승을 목표로 하는 것이 바람직함

# 분류 모델을 위한 성능지표 함수 로딩

from sklearn.metrics import confusion_matrix # 오차 행렬

from sklearn.metrics import accuracy_score # 정확도

from sklearn.metrics import precision_score # 정밀도

from sklearn.metrics import recall_score # 재현율

# 오차 행렬 생성

# y_test = 실제값, y_pred = 예측값

# 행: 실제 클래스(0,1), 열: 예측 클래스(0,1)

confusion = confusion_matrix(y_test, y_pred)

confusion

'''

array([[3018, 0],

[ 248, 0]])

'''

# 정확도, 정밀도, 재현율 계산

accuracy = accuracy_score(y_test, y_pred) # Accuracy: 전체 예측 중 맞춘 비율

precision = precision_score(y_test, y_pred) # Precision: Positive라고 예측한 것 중 실제 Positive 비율

recall = recall_score(y_test, y_pred) # Recall: 실제 Positive 중에서 맞게 예측한 비율

# 계산된 지표 출력

print(f'Accuracy: {accuracy: .4f}, Precision: {precision: .4f}, Recall: {recall: .4f}')

'''

Accuracy: 0.9241, Precision: 0.0000, Recall: 0.0000

'''

'LG U+ Why Not SW Camp 8기 > 학습 로그' 카테고리의 다른 글

| 공부 일지 #35 | 머신러닝: 앙상블과 RandomForest, 교차검증 (0) | 2025.09.14 |

|---|---|

| 공부 일지 #34 | 머신러닝: 성능지표(ROC·AUC)와 Decision Tree (0) | 2025.09.11 |

| 공부 일지 #32 | 머신러닝: 회귀 (0) | 2025.09.07 |

| 공부 일지 #31 | 머신러닝 전처리: 불균형 데이터·이상치·결측치 처리 (0) | 2025.09.07 |

| 공부 일지 #30 | 머신러닝 전처리: 과대적합·과소적합, 인코딩, 스케일링 (0) | 2025.09.07 |